.png)

NÔNG SẢN

Sắc đỏ bao trùm lên nhóm đậu tương với mức giảm nhẹ dưới 1% của cả 3 mặt hàng. Giá đậu tương chỉ giảm 0.18% và giằng co trong biên độ hẹp. Tác động trái chiều của thời tiết giữa các khu vực trong Midwest khiến giá đi ngang trong tuần và chưa rõ xu hướng.

Dầu đậu tương giảm 0.3% chủ yếu vẫn do ảnh hưởng từ đà giảm của giá dầu cọ và áp lực chốt lời.

Giá ngô tăng lên mức 545.25 cent/giạ, cao hơn 0.41% so với tuần trước đó. Một đợt lạnh khác làm tăng thêm nguy cơ sương giá mới tấn công ngô vụ 2 ở Brazil - đợt sương giá thứ ba kể từ cuối tháng Sáu gây thiệt hại trầm trọng hơn tới nguồn cung ngô là yếu tố “bullish” đối với giá.

Lúa mì là điểm sáng của thị trường với mức tăng mạnh 2.89%, lên mức 703.75 cent/giạ. Chất lượng lúa mì vụ xuân bị giảm xuống thấp nhất trong vòng gần 30 năm do khô hạn là yếu tố hỗ trợ đà tăng của giá.

NGUYÊN LIỆU CÔNG NGHIỆP

Kết thúc tuần vừa qua, giá Cà phê trên 2 Sở đồng loạt suy yếu. Đây cũng là 2 mặt hàng có mức giảm lớn nhất trong nhóm nguyên liệu công nghiệp. Giá Arabica giảm 5% về 179.55 cents/pound, tương đương với mức 3958 USD/tấn, trong khi giá Robusta cũng giảm gần 6% về 1786 USD/tấn.

Tuần giao dịch vừa qua có thể nói là một tuần khó khăn với toàn bộ các nhà đầu tư khi giá Cà phê chỉ tăng trong phiên đầu tuần và giảm mạnh 4 phiên còn lại. Trong 2 tuần gần nhất, giá Cà phê tăng rất mạnh rồi giảm rất mạnh, bởi thị trường bị đầu cơ quá mức trước tin tức về sương giá và nỗi lo sụt giảm nguồn cung tại Brazil.

Đợt lạnh cuối tháng 7 không nghiêm trọng như các dự đoán trước đó, kết hợp với việc các quỹ tất toán vị thế để cơ cấu lại danh mục đầu tư trước khi sang tháng 8 đã khiến cho lực bán áp đảo.

KIM LOẠI

Thị trường kim loại quý đóng cửa tuần với diễn biến trái chiều. Giá Bạc tăng 1.26% lên mức 25.55 USD/ounce, trong khi giá Bạch kim giảm 1.25% về 1049 USD/ounce. Giá Bạc tuần này được hỗ trợ khi FED tiếp tục duy trì các chính sách tiền tệ nới lỏng và làm mất giá đồng USD. Chỉ số Dollar Index giảm còn 92.1 điểm, mức thấp nhất trong 4 tuần.

Trái lại, giá Bạch kim ít được hưởng lợi hơn do vai trò trú ẩn an toàn không phổ biến như Bạc, cộng thêm tác động tiêu cực từ việc các hoạt động sản xuất công nghiệp trên toàn cầu phục hồi yếu kém trong tháng 7 vừa qua.

Bên cạnh đó, dòng tiền được đổ vào nhóm kim loại quý cũng suy giảm rõ rệt, bởi các nhà đầu tư ưu tiên vốn cho thị trường chứng khoán Mỹ khi mà chỉ số S&P500 đã có chuỗi 6 tháng liên tiếp tăng điểm.

Ở thị trường kim loại cơ bản, trong khi giá Đồng tiếp tục tăng gần 2% lên 4.48 USD/pound, tương đương với mức 9882 USD/tấn, thì giá Quặng sắt chứng kiến mức sụt giảm mạnh gần 9% còn 179.8 USD/tấn.

Bất chấp các nỗ lực của Chính phủ Trung Quốc trong việc kiểm soát giá nguyên vật liệu đầu vào bằng cách giải phóng lượng kim loại ở kho dự trữ quốc gia, giá Đồng vẫn tăng bởi nguồn cung của kim loại này trong những năm sắp tới được dự báo sẽ không đáp ứng đủ nhu cầu tiêu thụ.

Trái lại, giá Quặng sắt suy yếu trước quyết tâm cắt giảm sản lượng thép của Bắc Kinh để đạt được các mục tiêu về môi trường.

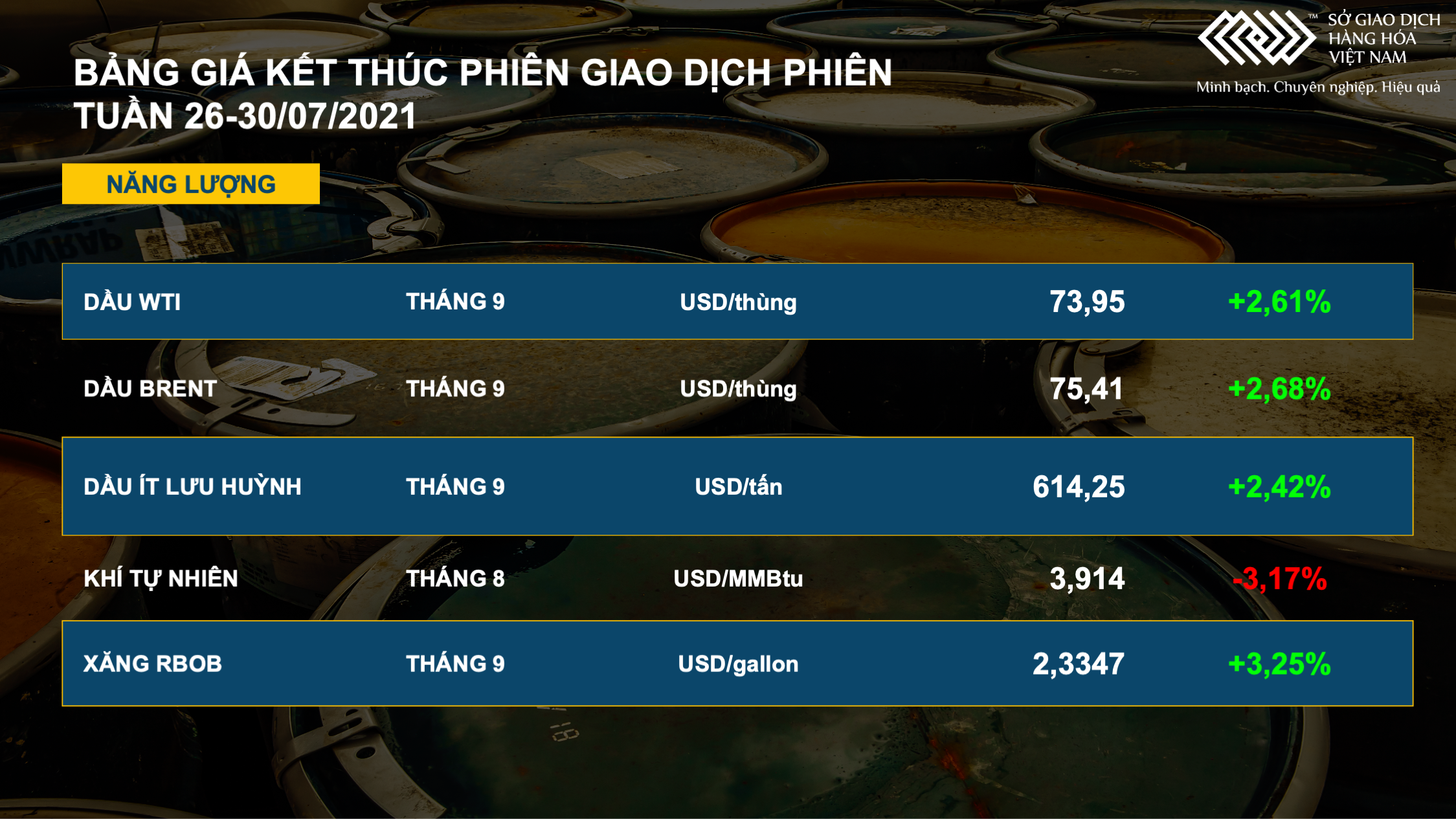

NĂNG LƯỢNG

Kết thúc tuần vừa rồi, giá WTI tăng 2.61% lên 73.95 USD/thùng, giá Brent tăng 2.68% lên 75.41 USD/thùng khi thị trường vượt qua lo ngại về dịch COVID-19. Đây cũng là tháng thứ 4 liên tiếp thị trường dầu thô đóng cửa tăng.

Mặc dù số ca nhiễm mới tiếp tục tăng lên, dữ liệu giao thông tại các quốc gia đang tiến hành mở cửa trở lại như Ấn Độ, Nhật, Đài Loan tiếp tục phục hồi trong tuần vừa rồi, trong khi đó tại Mỹ lượng tiêu thụ các sản phẩm từ dầu cũng tăng dần về mức năm 2019.

Lượng năng lượng tiêu thụ có quan hệ chặt chẽ với nền kinh tế, do đó giá dầu giai đoạn vừa qua cũng được hỗ trợ rất nhiều bởi các dữ liệu vĩ mô. Dollar Index giảm mạnh xuống mức thấp nhất trong 3 tuần cũng hỗ trợ đà tăng của các mặt hàng định giá bằng đồng bạc xanh như dầu.

Giá khí tự nhiên giảm mạnh trong tuần vừa rồi với kháng cự cứng tại vùng 4 USD/MMBTu, cùng với dự báo nhiệt độ hạ dần trong thời gian tới.