Giá bảo hiểm xe máy bao nhiêu, được hưởng quyền lợi gì?

Phóng viên - 20/05/2020 | 14:32 (GTM + 7)

Không ít người mua bảo hiểm xe máy bắt buộc nhằm đối phó với lực lượng chức năng; mà chưa hiểu rõ ý nghĩa về quyền lợi, lợi ích của bảo hiểm xe máy.

Có 2 loại bảo hiểm xe máy

Theo điểm a khoản 2 Điều 21 Nghị định 100, người điều khiển xe mô tô, xe gắn máy, các loại xe tương tự không có hoặc không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe còn hiệu lực sẽ bị phạt từ 100.000 – 200.000 đồng.

Trong đợt Tổng kiểm tra giao thông đường bộ diễn ra từ 15/5 đến 14/6, có nhiều phương tiện xe máy bị xử phạt vì không có thẻ bảo hiểm bắt buộc tai nạn dân sự. Do đó, không ít người đã mua bảo hiểm xe máy bắt buộc nhằm đối phó với lực lượng chức năng.

Tuy nhiên, nhiều người chưa hiểu rõ được ý nghĩa về quyền lợi, lợi ích của bảo hiểm xe máy.

Cách phân biệt 2 loại bảo hiểm xe máy

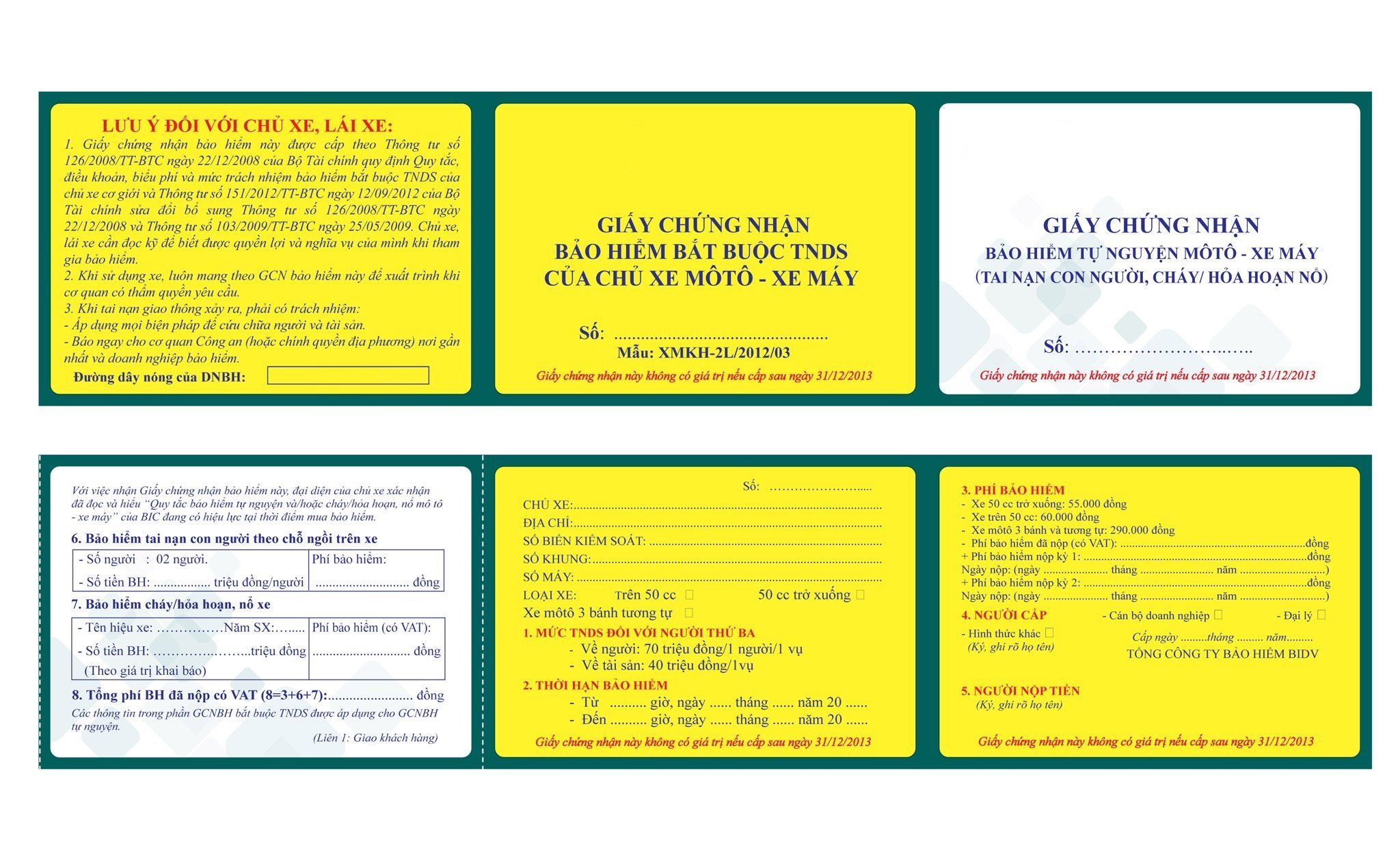

Bảo hiểm bắt buộc tai nạn dân sự - đa số thẻ có màu vàng và có thể mua tại các cây xăng, đại lý bảo hiểm, cửa hàng bán xe máy... Như tên gọi thì đây là loại hình bảo hiểm bắt buộc, mọi loại xe tham gia giao thông đều phải có.

Bảo hiểm tự nguyện - thẻ có màu xám hoặc xanh nhạt, như tên gọi nên có thể mua cũng được mà không mua cũng không sao, không bắt buộc mua. Mức phí là 10.000 đồng/năm/người, xe máy chở được 2 người nên phí là 20.000 đồng/năm/xe.

Mọi người cần lưu ý là trong đợt Tổng kiểm tra giao thông, CSGT kiểm tra bảo hiểm bắt buộc, chứ không phải bảo hiểm tự nguyện. Nếu đi đường thỉnh thoảng thấy có những người bán đại lý bảo hiểm cần phải để ý xem họ bán bảo hiểm tự nguyện hay bắt buộc.

Giá bảo hiểm bắt buộc trách nhiệm dân sự đối với xe máy là bao nhiêu?

Tại Phụ lục 5 ban hành kèm theo Thông tư 22/2016 quy định về mức phí bảo hiểm bắt buộc trách nhiệm dân sự đối với xe máy như sau:

Xe máy từ 50 cc trở xuống phải đóng phí bảo hiểm 55.000 đồng/năm.

Xe máy trên 50 cc phải đóng phí bảo hiểm 60.000 đồng/năm.

Xe phân khối lớn phải đóng phí bảo hiểm 290.000 đồng/năm.

*Phí bảo hiểm trên chưa bao gồm 10% thuế VAT

Thời hạn bảo hiểm ghi trên Giấy chứng nhận bảo hiểm là 1 năm. Ngoài ra, có một số trường hợp thời hạn bảo hiểm có thể dưới 1 năm như:

Xe máy nước ngoài tạm nhập, tái xuất có thời hạn tham gia giao thông trên lãnh thổ Việt Nam dưới 1 năm.

Niên hạn sử dụng của xe nhỏ hơn 1 năm.

Xe máy thuộc đối tượng đăng ký tạm thời theo quy định của pháp luật.

Đối với các xe cơ giới được phép mua bảo hiểm có thời hạn dưới 01 năm theo quy định tại Khoản 2 Điều 7 của Thông tư này, mức phí bảo hiểm sẽ được tính dựa trên mức phí bảo hiểm quy định tại Phụ lục 5 ban hành theo Thông tư này và tương ứng với thời hạn được bảo hiểm ghi trên Giấy chứng nhận bảo hiểm. Cách tính cụ thể như sau:

Trường hợp thời hạn được bảo hiểm từ 30 ngày trở xuống thì phí bảo hiểm phải nộp được tính bằng phí bảo hiểm năm theo loại xe cơ giới/(chia) cho 12 tháng.

Chủ phương tiện được hưởng quyền lợi gì?

Trong trường hợp không may xảy ra tai nạn, trong phạm vi mức trách nhiệm bảo hiểm, người điều khiển xe máy có bằng lái hợp pháp sẽ không phải đền bù cho người bị va chạm và cho người ngồi trực tiếp trên xe. Mà chính, đơn vị bảo hiểm sẽ tiến hành chi trả phần trách nhiệm dân sự thay cho chủ phương tiện.

Còn nếu trong trường hợp chủ phương tiện (người mua bảo hiểm) tử vong hoặc bị thương tật toàn bộ vĩnh viễn, đơn vị bảo hiểm sẽ bồi thường trực tiếp cho người bị thiệt hại.

Cụ thể, theo khoản 1 và 2 Điều 9 Thông tư 22/2016, mức trách nhiệm bảo hiểm đối với thiệt hại về người do xe máy gây ra là 100 triệu đồng/người/vụ tai nạn; mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe máy gây ra là 50 triệu đồng/vụ tai nạn.

Ngoài ra, những thiệt hại về xe máy và thân thể của chính bản thân chủ phương tiện (người mua bảo hiểm) gây tai nạn sẽ không được bảo hiểm theo Điều 12 Thông tư 22/2016 nêu rõ:

Hành động cố ý gây thiệt hại của chủ xe, lái xe hoặc của người bị thiệt hại.

Lái xe gây tai nạn cố ý bỏ chạy không thực hiện trách nhiệm dân sự của chủ xe, lái xe cơ giới.

Lái xe không có Giấy phép lái xe hoặc Giấy phép lái xe không phù hợp đối với loại xe cơ giới bắt buộc phải có Giấy phép lái xe.

Trường hợp lái xe bị tước quyền sử dụng Giấy phép lái xe có thời hạn hoặc không thời hạn thì được coi là không có Giấy phép lái xe.

Thiệt hại gây ra hậu quả gián tiếp như: giảm giá trị thương mại, thiệt hại gắn liền với việc sử dụng và khai thác tài sản bị thiệt hại.

Thiệt hại đối với tài sản bị mất cắp hoặc bị cướp trong tai nạn.

Chiến tranh, khủng bố, động đất.

Thiệt hại đối với tài sản đặc biệt bao gồm: vàng, bạc, đá quý, các loại giấy tờ có giá trị như tiền, đồ cổ, tranh ảnh quý hiếm, thi hài, hài cốt.

Mới đây, đã có đề xuất nghiên cứu xây dựng 3 tuyến tàu điện không ray chạy trên vành đai 3 và đại lộ Thăng Long để giải quyết ùn tắc giao thông ở Hà Nội. Tuy nhiên vẫn còn nhiều ý kiến băn khoăn về tính khả thi của loại phương tiện này.

Cầu Ông Lãnh bắc ngang kênh Bến Nghé nối liền quận nhất và quận tư đã quá quen thuộc với người dân TP.HCM. Cây cầu này được xây dựng lại nhiều lần nhưng không đổi tên. Cầu Ông Lãnh cũng là tên khu chợ đầu mối lớn nhất Sài Gòn từng tồn tại hơn một thế kỷ và đã bị xóa sổ.

Một trong những nội dung đáng chú ý của dự thảo Luật Trật tự an toàn giao thông đường bộ là việc quy định lực lượng chức năng có thể được thực hiện quyền truy đuổi để ngăn chặn và xử lý hành vi vi phạm.

Một ngã tư giữa lòng thủ đô, mặt đường đẹp, rộng rãi, hệ thống đèn tín hiệu hoạt động bình thường, tuy nhiên thường xuyên xung đột, hỗn loạn, thậm chí trở thành nỗi ám ảnh với không ít người mỗi khi đi qua.

Một quán mì gõ ở TPHCM, chỉ mở từ 19h vào hai ngày thứ Sáu và thứ Bảy hằng tuần. Điều đáng nói ở đây là quán luôn đông nghịt thực khách ghé thăm, bởi chi phí một tô mì gõ chỉ có giá 0 đồng.

Sau nhiều năm mong chờ, cầu Tứ Liên dự kiến sẽ được khởi công trong năm nay. Đây có lẽ là cây cầu được người dân Hà Nội mong mỏi sớm triển khai nhất hiện nay để kết nối thuận lợi từ trung tâm thành phố Hà Nội với huyện Đông Anh và các tỉnh phía Bắc.

Hiện nay, trong bối cảnh Hà Nội đang đối mặt với tình trạng ùn tắc và ô nhiễm không khí, nhiều người dân có xu hướng chuyển sang sử dụng các phương tiện giao thông công cộng, trong đó có đường sắt đô thị.

.jpg)

.JPG)